ジュニアNISAのご案内

「ジュニアNISA」は、2016年4月から開始された制度です。

同制度では、未成年(0歳~19歳)を対象に年間80万円までの投資枠から得られた譲渡益、分配金・配当金に対して、税金が非課税になります。

(注)2023年1月1日より「20歳」と記載の箇所は「18歳」となり、「19歳」と記載の箇所は「17歳」となります。

ジュニアNISA TV CM

本動画の著作権は日本証券業協会に帰属します。本動画を日本証券業協会に無断で使用(転用・複製等)および改変を行うことはできません。

ジュニアNISAの6つのポイント

(注)2023年1月1日より「20歳」と記載の箇所は「18歳」となります。

上場株式・株式投資信託等の売却益・分配金が非課税

- ジュニアNISAの対象となる商品の例は以下になります。

上場株式

ETF

上場REIT

公募株式投資信託

上場新株予約債権付社債

上場優先出資証券

- 既に課税口座(特定口座・一般口座)で保有している商品をジュニアNISA口座に移し替えることはできません。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は個別元本の払い戻しとみなされ本来非課税ですので、ジュニアNISAによる非課税のメリットを受けられません。

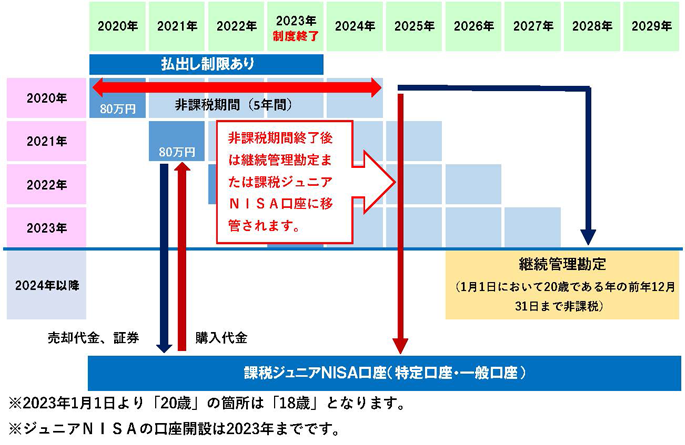

毎年の非課税枠は80万円

- 買い付けた上場株式や株式投資信託等を売却しても、新たな非課税投資枠は発生しません。

- 未使用分の非課税投資枠を翌年に繰越すことはできません。

- 非課税投資枠80万円は、手数料等を除いて計算します。

非課税投資枠は最大400万円

- ジュニアNISAをフル活用すると、年間80万円を5年間で、のべ400万円の投資が非課税になります。

最長5年間の非課税期間

- ジュニアNISA口座で購入した上場株式・株式投資信託等の譲渡益・分配金・配当金が非課税になります。 ※ジュニアNISA口座で保有する上場株式の配当金等を非課税にするためには、証券会社で配当金等を受け取る「株式数比例配分方式」をご利用いただく必要があります。

- ジュニアNISA口座で上場株式等の譲渡損失が発生した場合、ジュニアNISA口座以外で発生した他の利益(分配金・配当金・譲渡益)との損益通算や、譲渡損失の3年間の繰越控除の対象とはなりません。

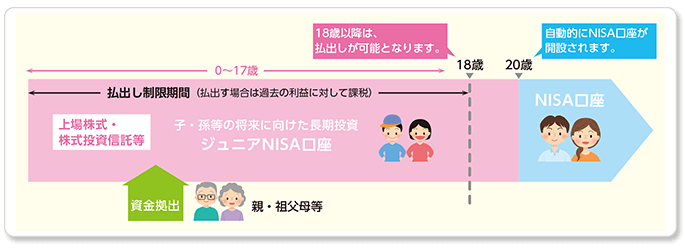

対象は、日本に住む20歳未満の方

- 例)2019年分のジュニアNISAを開設できるのは、2019年1月1日現在で19歳以下の方です。 ※20歳以上の方は、ジュニアNISAではなく、成人NISA口座の開設が可能です。

- ジュニアNISA口座は「1人1口座1金融機関」でのみ開設が可能です。複数金融機関での開設や金融機関の変更はできません。

- ジュニアNISA口座の運用管理は、原則として親権者等が代理で行います。

(注)2023年1月1日より「20歳」と記載の箇所は「18歳」となり、「19歳」と記載の箇所は「17歳」となります。

原則18歳まで払出し不可

- ジュニアNISA口座からの払出しは、子どもが3月31日時点で18歳である年の前年12月末までできません。

- 18歳未満で払出す場合、全部解約(ジュニアNISA口座の廃止)のみ可能とし、ジュニアNISAで享受した過去の利益に対して課税されることとなります。

- なお、災害等のやむを得ない場合は、非課税での払出しが可能です。

- 2024年1月1日以降は18歳までの払出制限が解除となります。

(注)2023年1月1日より「20歳」と記載の箇所は「18歳」となります。

NISAとジュニアNISAの比較

「ジュニアNISA」は「NISA」とは異なる点があります。確認しておきましょう。

| NISA | ジュニアNISA | |

|---|---|---|

| 対象年齢 | 日本在住で20歳以上(*1) | 日本在住で0歳~19歳(*2) |

| 非課税投資上限額 (年間) |

120万円 | 80万円 |

| 非課税対象 | 上場株式・株式投資信託等 | 同左 |

| 非課税期間 | 投資した年から最長5年間 | 同左 |

| 投資可能期間 | 2014年1月~ |

2016年1月~ |

| 払出制限 | 払出し自由 | 18歳までは払出し制限あり(*3) |

| 運用口座の管理 | 本人 | 親権者等 |

| 必須提出資料 | マイナンバー等 | 同左 |

| 金融機関変更可否 | できます | できません |

- (*1)開設する年の1月1日時点で20歳以上になっている場合

- (*2)開設する年の1月1日時点で19歳以下である場合

- (*3)その年の3月31日において18歳である年の前年12月31日までの間

(注)2023年1月1日より「20歳」と記載の箇所は「18歳」となり、「19歳」と記載の箇所は「17歳」となります。

ジュニアNISAの仕組み

ジュニアNISAでは、原則として、親権者等が未成年者のために代理で運用を行います。18歳までは原則として払出しを行えません。そのため、お子さまやお孫さまの教育資金等の将来準備としても活用することができます。

※ジュニアNISAの資金は親や祖父母等からの贈与に限定されるものではありません。

(注)2023年1月1日より「20歳」と記載の箇所は「18歳」となります。

ジュニアNISAの制度イメージ

第四北越証券と考える「リスクと上手な向き合い方」

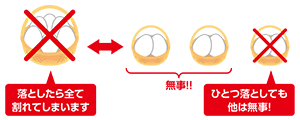

投資対象の分散(資産分散)

複数の投資対象への投資によって、値動きのブレ幅を抑えることが期待されます。通貨の分散も有効です。投資の世界では、「卵はひとつのカゴに盛るな」と言う格言が有名です。

バランスファンドで相場変動に対応

NISAでは保有している株式投資信託等を一旦売却すると売却部分の非課税枠は使えなくなります。そのため、様々な資産に分散投資し、市場環境の変化の影響を逓減することをめざす「バランスファンド」はNISAに向く金融商品の1つとして注目されます。

時間分散

一度にすべての資金で購入するのではなく、同じファンドでも時期をずらして購入することにより、購入価格を平準化することができます。

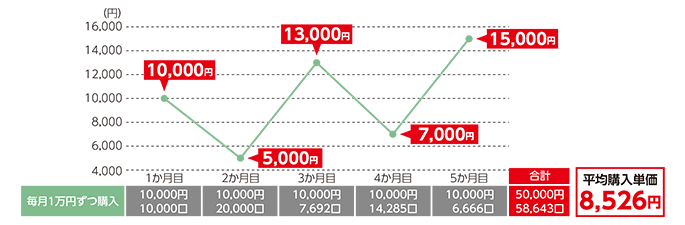

積立投信で時間を分散し、リスクをコントロール

投資タイミングが分散できる「積立投信」は、平均購入単価を抑える効果が期待でき、投資がしやすくなるメリットがあるため、NISAに向いた購入方法の1つと言えます。また、毎月一定金額を指定して投資ができるため、効率よく資産形成ができるという点も魅力です。

- ※毎月の購入口数は小数点以下を切り捨てて計算。

- ※表中の数字はあくまでもイメージを示したものであり、将来の成果を約束したり、相場下落時の損失を防ぐものではありません。また、購入時手数料等は考慮していません。

中長期保有

投資する期間が長いほど、値動きの幅を抑えることが期待できます。目先の値動きにとらわれずに、長期の視点での投資を心掛けましょう。

為替のリスクを抑える方法は?

海外の資産に投資する場合に、為替をヘッジすることで、為替変動のリスクを抑えることが期待されます。

※為替ヘッジにはコストがかかります。