少額投資非課税制度(NISA)は、どのような制度ですか?

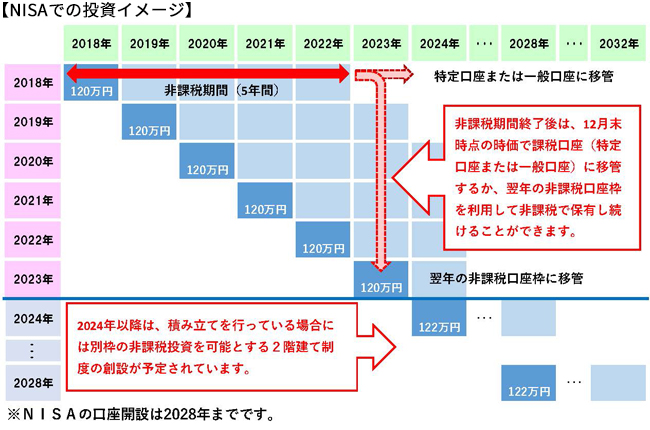

証券会社や銀行などの金融機関で、少額投資非課税口座(NISA口座)を開設して上場株式や株式投資信託等を購入すると、本来20%課税される配当金や売買益等が、非課税となる制度です。購入できる金額は年間120万円までで、非課税期間は5年間です。

- 税率は復興特別所得税を含めると20.3150%となります。

証券会社や銀行などの金融機関で、少額投資非課税口座(NISA口座)を開設して上場株式や株式投資信託等を購入すると、本来20%課税される配当金や売買益等が、非課税となる制度です。購入できる金額は年間120万円までで、非課税期間は5年間です。

NISA(ニーサ)は、少額投資非課税制度の愛称です。証券会社や銀行などの金融機関では、少額投資非課税制度を多くの方にご理解いただき、親しみをもって利用していただけるよう、NISA(ニーサ)という愛称で呼び、広報活動や説明等で使っています。

NISAは、イギリスのISA(Individual Savings Account)をお手本に導入された制度で、広く国民の資産形成・貯蓄の手段として定着しています。NISAのNは、NIPPON(日本)のNを意味するもので、日本で、ISAが広く普及・定着するようにとの願いが込められています。

日本国内に居住されている20歳以上の方ならどなたでも利用できます。

(注)2023年1月1日より「20歳」と記載の箇所は「18歳」となります。

証券取引所に上場している株式、ETF(上場投資信託)、REIT(不動産投資信託)、ETN(上場投資証券)や、株式投資信託等が購入でき、その配当金や売買益等が5年間非課税となります。

NISA口座を通じて上場株式や株式投資信託等を購入できる限度額(非課税枠)は、一人年間120万円です。これは、上場株式や株式投資信託等の買付代金です。

現在、証券会社などに口座(特定口座、一般口座)をお持ちの方も、新しく「NISA口座」を開設することができます。NISA口座の開設には、非課税口座開設届出書をご提出いただくなどの手続きが必要となります。

現在、証券会社などの口座(特定口座、一般口座)にお預けになっている上場株式や株式投資信託等をNISA口座に移すことはできません。新たな資金で購入していただく必要があります。

NISA口座で購入された上場株式や株式投資信託等は、いつでも売却できます。ただし、売買益を非課税とするためには、原則として、購入した年の1月から起算して5年以内(例えば、2019年12月に株式を購入された場合、2023年12月末まで※受渡し日基準)に売却していただく必要があります。

上場株式の配当金や、ETF、REIT、ETNの分配金は非課税となります。そのためには、証券会社で配当金や分配金を受領する「株式数比例配分方式」を選択していただく必要があり、所定の手続きが必要となります。

なお、例えば、証券会社の特定口座でA株式を所有され「配当金領収証方式」※を選択されている場合で、NISA口座で新たにB株式を購入され「株式数比例配分方式」を選択されたときには、A株式についても「株式数比例配分方式」になることにご注意いただく必要があります。

NISA口座で買付けた上場株式の配当金や、ETF、REIT、ETNの分配金(以下「上場株式の配当金等」といいます。)を郵便局や銀行で受け取ることもできます。上場株式の配当金等の受取りは、次の3つの方法から選択することができます。

ただし、①のゆうちょ銀行等・郵便局、②の指定の銀行口座で受け取る場合には、上場株式の配当金等は非課税とはならず、20%課税されます。※ 税率は復興特別所得税を含めると20.3150%となります。なお、①から③のいずれの場合であっても、NISA口座で買付けた上場株式や、ETF、REIT、ETNの売買益は非課税となります。

上場株式の配当金等について、「株式数比例配分方式」を選択せず非課税とならない場合は、確定申告を行うことにより、総合課税を選択して配当控除の適用を受けることができ、又は申告分離課税を選択して特定口座や一般口座で保有する上場株式等の譲渡損失との損益通算や繰越控除をすることができます。

分配金により異なります。株式投資信託の分配金には、普通分配金と元本払戻金(特別分配金)があります。普通分配金は、投資信託の元本の運用により生じた収益から支払われる利益であり、NISA口座では非課税となります。一方、元本払戻金(特別分配金)は、「投資した元本の一部払い戻し」に当たるため、そもそも課税の対象ではなく、NISA口座の非課税のメリットはありません。

証券会社などでは、お客様に対してNISA口座に関する説明をするとともに、お客様から次の書類をご提出いただき、NISA口座が二重に開設されないよう、税務署を通じて確認をすることになっています。

NISAを利用して購入できる商品に違いがあります。証券会社では上場株式、ETF、REIT、ETNや株式投資信託等が、銀行では株式投資信託等が購入・利用できます。購入される上場株式や株式投資信託等の商品内容を十分に検討のうえ、購入先の証券会社や銀行をお選びください。

金融機関の変更を希望されるお客様は、変更したい年分の前年の10月1日から変更したい年分の属する年の9月30日までに、次の手続きにより金融機関を変更することができます。

変更したい年分の属する年の1月1日以降、変更前の金融機関のNISA口座で買付けがあった場合には、その年分については金融機関を変更することはできません。

問題ありません。一定の手続きの下、年単位で金融機関を変更することができますので、年単位で金融機関を変更する手続きをした場合には、A証券会社とB証券会社の2金融機関に2口座を保有することが可能です。

金融機関を変更する場合であっても、変更前の金融機関のNISA口座で保有されている株式投資信託等の分配金や売買益は、変更前の金融機関で買付けられた年の1月1日から最長5年間、非課税の適用が受けられます。

できません。NISA口座の利用限度額(非課税枠)は一人年間60万円で、非課税枠の未使用分の翌年への繰り越しはできません。

NISA口座の利用限度額(非課税枠)は一人年間120万円とされており、再度、上場株式や株式投資信託等の買付けはできません。ただし、翌年の1月以降であれば、新たな非課税枠により、120万円まで上場株式や株式投資信託等の買付けができます。

NISA口座の利用限度額(非課税枠)は一人年間120万円で、利用額は買付代金で計算されます。年間非課税枠120万円から、既に買付けた上場株式の買付代金60万円(利用額)を差し引いた60万円が残りの非課税枠となり、60万円まで上場株式や株式投資信託等の買付けができます。

NISA口座では、上場株式や株式投資信託等の配当金や売買益等は非課税となる一方で、これらの売買損失はないものとされます。したがって、特定口座や一般口座で保有する他の上場株式等の配当金や売買益等との損益通算はできません。

なお、損失の繰越控除(3年間)もできません。

非課税期間が満了するお客さまを対象に「NISA非課税期間満了に伴うお手続きのご案内」を交付いたしますので、次のいずれかを選択していただく必要があります。